Como precificar uma proposta comercial?

Conteúdo

Determinar o preço é um item essencial para a elaboração de uma proposta comercial. Conforme imagem a seguir, a precificação deve considerar:

- Valor;

- Taxas;

- Mercado;

- Impostos;

- Custo;

- Fluxo caixa.

Aprenderemos agora a calcular os itens necessários para determinar o preço de um fornecimento.

Métodos de precificação

São muitos os métodos de precificação, principalmente a se considerar que muitas empresas criam/modificam os métodos conforme situações específicas. Os principais são:

- Margem sobre o custo: acrescentar uma porcentagem sobre o custo (o método do BDI é desse tipo);

- Precificação direta com lucro alvo: Cálculo dos gastos e do lucro desejado para obter o preço;

- Valor percebido: Preço de acordo com o valor máximo que o comprador está disposto a pagar;

- Relacionado à concorrência: Utilizar o preço da concorrência como referência. Para utilizar este método, é importante conhecer a eficiência da produção própria comparada a eficiência produtiva do concorrente;

- Preço de custo variável + remuneração: É a remuneração pelo custo direto + remuneração.

Para calcular o preço de um fornecimento, podemos utilizar a estimativa de todos os itens que compõem o preço do produto de forma separada (método chamado de precificação direta).

Para visualizar a precificação por BDI, acesse aqui.

Ambos os métodos envolvem atividades repetitivas e operacionais. É preciso dedicar tempo para encontrar/identificar todos os itens do fornecimento e descobrir o preço de cada item.

A precificação direta e a precificação por BDI são do tipo Margem sobre custo, que é o tipo de precificação mais utilizado em projetos de engenharia para fornecimentos em que existe concorrência.

Na ausência de concorrência, o método mais usado é a precificação por valor percebido.

🤔 Pergunta: Como você considera o processo de precificação comercial realizado na empresa em que você trabalha? [responda aqui]

Calculando o preço pela precificação direta

Seguindo a precificação direta, a fórmula do preço é:

Preço = Gastos variáveis + Gastos fixos + Tributação + Lucro

Para realizar a precificação direta, seguiremos o seguinte fluxo:

- Cálculo dos gastos variáveis;

- Cálculo dos gastos fixos (permanentes);

- Aplicação de imposto (tributação);

- Aplicação de lucro (lucro mínimo e margem de negociação);

- Cálculo do preço.

Cálculo dos gastos variáveis (ou custo direto)

Para calcular o custo direto, é preciso estimar os custos do escopo do fornecimento.

Caso o escopo do fornecimento seja uma obra, por exemplo, são fontes de informação importante para essa estimativa:

- Desenhos e listas de materiais (arquitetônico, civil, hidrossanitário, elétrico, terraplanagem, estrutural, mecânico etc.);

- Memorial descritivo da obra.

👉 Verifique o memorial de cálculo e os desenhos arquitetônicos disponíveis na base de dados.

Para realizar essa estimativa de gastos variáveis, é importante conhecer os quatro tipos de estimativas:

- Estimativa análoga

- Estimativa paramétrica

- Estimativa “bottom-up”

- Estimativa de três pontos

👉 Se você está aqui, você já deve conhecer esses tipos de estimativas. Caso não conheça, acesse aqui.

Cautela é recomendada quando se faz comparação entre orçamentos novos e anteriores, pois assumir um preço baseado em estimativa análoga representa o risco dos limites de similaridade, pois cada fornecimento tende a apresentar condições próprias e exclusivas.

Para uma precificação precisa, o melhor caminho é a verificação dos preços item a item. Isso pode ser feito com a estimativa “bottom-up”, que utiliza a composição de preços unitários dos itens do fornecimento.

Os gastos variáveis do fornecimento poderão envolver os seguintes centros de custo:

- Matéria-prima;

- Mão-de-obra direta;

- Insumos;

- Serviços terceirizados.

👉 Verifique a planilha de precificação de instalação de sistemas de linha de vida da IESAB Ancoragem e Alpinismo. É uma planilha que usa a precificação direta.

Cálculo dos gastos fixos (permanentes)

Os gastos fixos (ou permanentes) são gastos em que, independentemente de haver fornecimento ou não, devem ser arcados pela empresa.

Cada fornecimento que a empresa realiza (isso é, cada mercadoria que ela vende), deve contribuir para o gasto permanente e lucratividade da empresa. Dessa forma, cada fornecimento tem a sua margem de contribuição.

A margem de contribuição representa o valor que sobra da receita total gerada pelas vendas e é destinado ao pagamento dos gastos fixos do negócio.”

Um bom modo de realizar isso, é estimando um percentual do qual os gastos fixos são em relação aos gastos variáveis.

Temos assim os gastos totais:

Gastos totais = Gastos variáveis + Gastos fixos

Cada empresa deve estimar qual deve ser a margem de contribuição de seus fornecimentos.

Aplicação de lucro

O lucro deve considerar o risco do empreendimento, por isso, ele é muitas vezes definido como:

Lucro é a remuneração de quem realiza um investimento e colhe os frutos do investimento realizado caso o resultado seja positivo.”

Espera-se que, quanto maior o risco, maior seja o lucro de ter assumido esse risco.

Em uma definição independente do risco que assume pelo investimento, temos que:

O lucro é o rendimento positivo obtido através de uma negociação econômica.”

Nos diferentes métodos de precificação, existem diferentes modos de cálculo para o lucro do fornecimento. Tomando a precificação direta, o lucro é uma margem de tudo o que foi gasto com o fornecimento.

É comum algumas empresas aplicarem uma taxa para os gastos do fornecimento como um todo, ou colocarem uma taxa de lucro para os recursos materiais e outra taxa de lucro sobre os recursos humanos. Exemplo:

- 20% de lucro sobre o gasto com recursos materiais e

- 100% de lucro sobre o gasto com recursos humanos.

Em uma análise de viabilidade financeira, o lucro do fornecimento deve ser maior que um investimento financeiro que tenha menor risco. Caso o risco do fornecimento seja maior que o risco de um investimento financeiro de maior rendimento, em termos econômicos, realizar o fornecimento não será vantajoso e é melhor desistir de fechar a proposta comercial.

Evidentemente, existem muitos fatores além do fator financeiro que podem justificar um fornecimento.

Aplicação de imposto

Cabe ao contador da sua empresa conhecer o sistema tributário e te informar qual será a tributação incidente no fornecimento. Explique a ele como será o fornecimento e ele te informará qual o percentual de tributação direta será aplicado ao fornecimento.

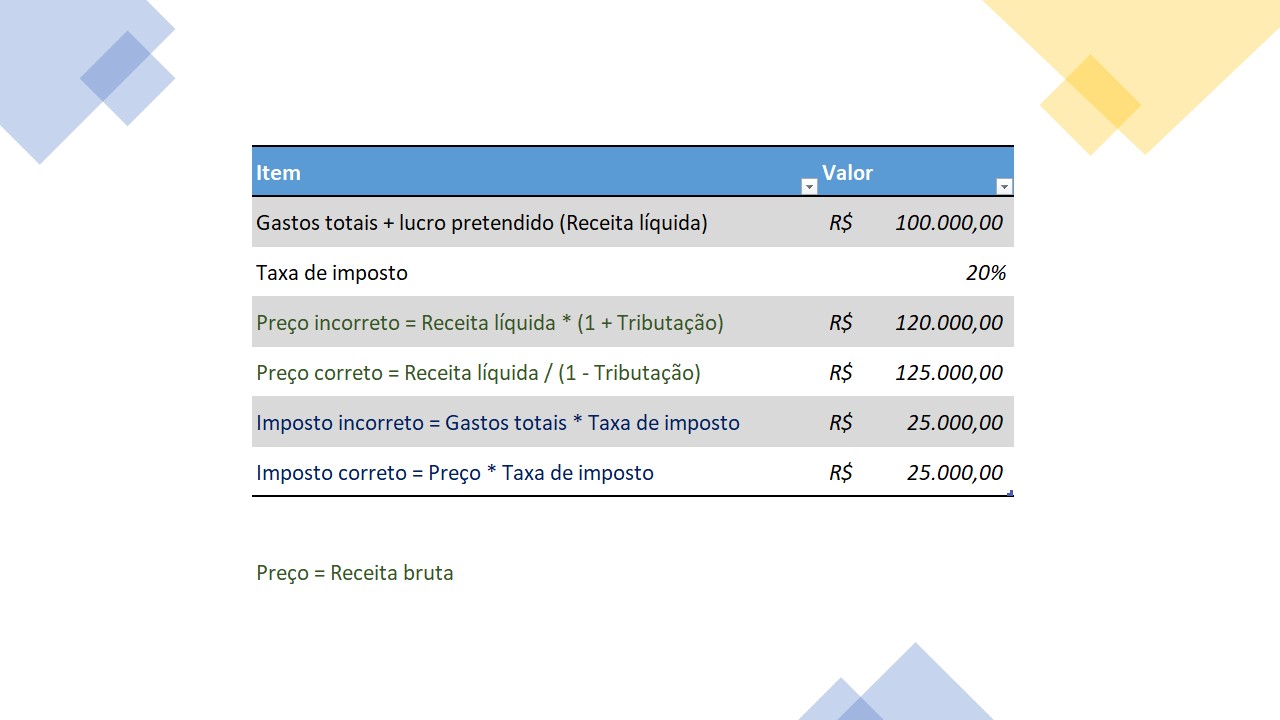

Atenção, a tributação é calculada em função do preço, e não em função do gasto. Logo, a fórmula abaixo está errada:

Preço = Receita líquida * (1 + Tributação)

A fórmula correta é:

Preço = Receita líquida / (1 – Tributação)

Verifique as contas da planilha abaixo e verifique porque a primeira fórmula está incorreta e a segunda fórmula está correta.

Essa fórmula é importante para todas as alíquotas (todos os percentuais) que são calculados sobre o preço (e não sobre o custo). Margem de contribuição e tributação são valores calculados sobre o preço.

É relevante destacar se a precificação irá considerar somente a tributação direta ou também a tributação indireta.

Cálculo do preço

Conforme já apresentado, temos que:

Preço = Gastos variáveis + Gastos fixos + Tributação + Lucro

Dados os cálculos dos itens, basta realizar a adição para chegar-se ao preço do fornecimento.

Análise do preço

É importante analisar o preço obtido de modo a perceber oportunidades de melhoria para o lucro pretendido.

Análise do preço pelo Plano de contas

O Plano de contas é um conjunto de Centros de Custo (também chamados de contas de controle) que classificam os tipos de gastos/receitas.

Analisar o plano de contas ajuda a verificar quais são os itens de maior impacto e dedicar tempo para analisar como esses itens podem ser melhorados. É interessante apresentar o plano de contas em formato gráfico para facilitar a visualização dos itens de maior impacto.

Após concluir a precificação, podemos elaborar um plano de contas para analisar o preço obtido.

👉 Verifique a planilha de precificação de instalação de sistemas de linha de vida da IESAB Ancoragem e Alpinismo. É uma planilha que usa a precificação direta.

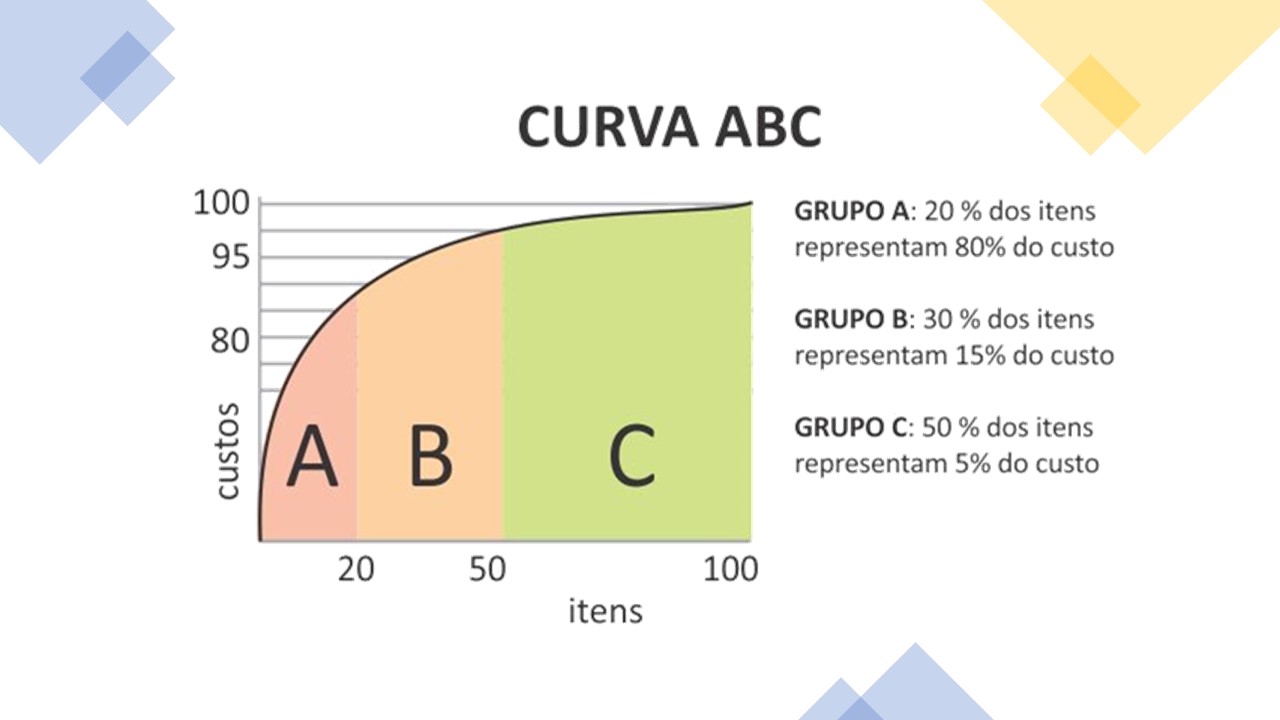

Análise do preço pela Curva ABC

A Curva ABC é um método usado para classificar as informações e ordená-las conforme o seu grau de importância. Ou seja: é uma forma de identificar o que é mais ou menos importante e o que tem mais ou menos valor.

A classificação é realizada em três categorias: A, B e C. Desta forma, pensando nos produtos vendidos pela empresa, podemos fazer a seguinte categorização:

- Grupo A: Itens que representam 80% dos Gastos;

- Grupo B: Itens que representam 15% dos Gastos;

- Grupo C: Itens que representam 5% dos Gastos.

Vamos dispender a maior parte do nosso tempo para melhorar a eficiência e buscar oportunidades de economia para os itens do grupo A.

Na imagem a seguir apresenta-se uma curva ABC com essa divisão de grupos.

Análise do preço pela percepção de valor

Em geral, as pessoas leigas costumam imaginar que o lucro é definido apenas em função dos gastos e riscos assumidos. Contudo, isso não é verdade. O lucro pode variar bastante em função da Percepção de valor.

Percepção de valor é o valor financeiro que o mercado está disposto a pagar por um fornecimento independentemente de quanto foram os gastos para a realização desse fornecimento.”

Se o gasto para o fornecimento é de R$50.000,00 e o mercado está disposto a pagar R$200.00,00 pelo fornecimento, então o lucro a ser obtido será de 400%.

Se o gasto para o fornecimento é de R$50.000,00 e o mercado NÃO está disposto a pagar R$50.00,00 pelo fornecimento, então o lucro a ser obtido será 0%.

Em mercados competitivos, isso é, em mercados em que existam outros fornecedores similares concorrendo pelo fornecimento, a percepção de valor costuma ser menor.

A determinação do gasto é algo interno a empresa. A determinação do preço é algo externo a empresa (fatores de mercado). Exemplo:

Se existem compradores que tem a percepção de valor de R$40.000,00 para um carro. Não adianta o custo da produção do carro ter sido R$50.000,00 e o vendedor anunciar o mesmo por R$51.000,00.

Se existem compradores que tem a percepção de valor de R$40.000,00 para um carro. Não importa se o custo da produção do carro ter sido R$4.000,00, o vendedor pode colocar o preço de R$40.000,00.

O preço deve ser fortemente orientado a condições do mercado. A visão de custo-benefício que o mercado percebe tem mais impacto que a visão de gastos internos da empresa.

Análise do preço pela Curva da oferta e da demanda

Em economia, Lei da Oferta e Demanda é um modelo de determinação de preços que diz que:

Em um mercado, aumento da demanda sobre a oferta permite o aumento de preços enquanto a queda da demanda e aumento da oferta levam a redução dos preços.

A curva da oferta e da demanda é uma ferramenta limitada e não dá conta de expressar todos os múltiplos fatores que existem nas diversas condições do mercado para determinação do preço de um fornecimento. Por isso, ela deve ser interpretada mais como uma tendência do que como uma lei, apesar do postulado “lei” da oferta e da demanda.

Existem outros elementos a serem considerados que não são apresentados na equação Oferta x Demanda, entre eles:

- Qualificação do fornecedor;

- Condições do fornecimento como prazos e garantias;

- Poder de compra disponível;

- Fornecimentos adiáveis e substituíveis.

Quiz de Fixação

Teste o seu aprendizado. Escolha uma alternativa para as perguntas a seguir:

1. Falando sobre custo e preço, qual das frases abaixo é verdadeira?

2. Qual é a fórmula para calcular o preço de uma proposta comercial a partir do valor percentual da tributação incidente?

3. Elaborar a precificação envolve calcular o preço de uma lista de itens que fazem parte do fornecimento, qual das frases seguintes NÃO é verdade sobre esse trabalho?

4. Após calcular o preço de um fornecimento, qual das ferramentas abaixo NÃO ajuda a analisar melhorias no preço encontrado?

Considerando que o escopo já está definido e a forma de contratação também, a alíquota de tributação não irá variar, logo, não ajuda a encontrar pontos de melhoria no preço. Além disso, a pergunta fala sobre uma “ferramenta”, e, das alternativas, Tributação é a única que não é uma ferramenta.