Como gerenciar custos na prestação de serviços? (elementos do custeio em serviços)

Conteúdo

A economia é comumente compreendida em 3 setores que são os segmentos em que podem ser divididas as atividades produtivas da sociedade:

- Setor primário: atividades de obtenção de matérias na natureza (agricultura, pecuária, mineração, extrativismo);

- Setor secundário: atividades de manufatura (indústrias de produção de produtos)

- Setor terciário: atividades de serviços (inclui o comércio)

Iremos estudar agora como aplicar a gestão de custos em serviços (gestão de custos no setor terciário).

Caracterização da gestão de custos em serviços

A gestão dos custos em serviços possui diferenças da gestão dos custos de uma produção industrial (para a gestão dos custos no setor secundário, clique aqui). Tal diferença se deve às diferentes características dos serviços em relação aos produtos, características como:

- Intangibilidade

- Inseparabilidade da prestação-consumo

- Dificuldade padronização

🔸Intangibilidade

A intangibilidade consiste na natureza não-física dos serviços. Serviços não podem ser tateados, embalados, desenhados. Isso implica que na gestão dos serviços:

- Não se pode proteger inovações por meio de patentes

- O processo de precificação é mais complexo

- Não se pode prestar de modo imediato (existe um determinado tempo de prestação do serviço)

🔸Perecibilidade

A perecibilidade se refere a inseparabilidade da produção-consumo em que a produção e o consumo do serviço ocorrem simultaneamente. Isso implica que não gestão dos serviços:

- Não se pode fazer estoque

- O cliente está envolvido no momento da “produção”

🔸Heterogeneidade

A heterogeneidade refere-se às maiores probabilidades de variação no desempenho dos serviços do que na produção dos produtos.

- Necessários atividades de treinamento para manter o padrão de qualidade

- Existe maior dificuldade de padronização

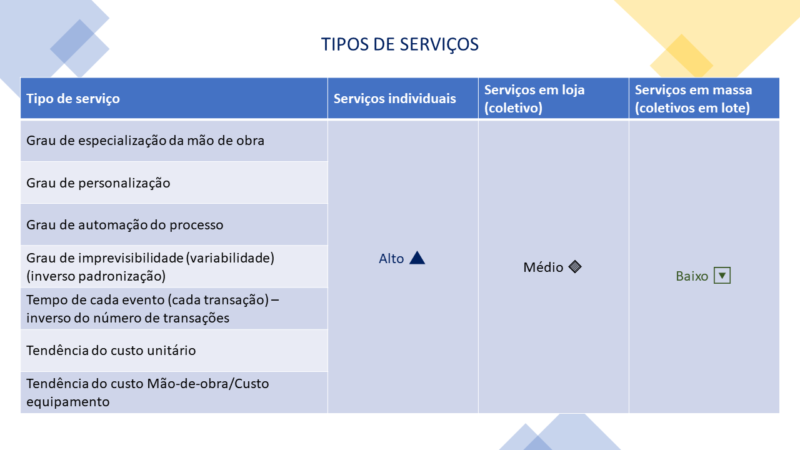

Tipos de serviços

Para realizar uma boa gestão dos custos na prestação de serviços, é preciso compreender os 3 tipos de serviços. Eles são:

- Serviços individuais

- Serviços em lojas

- Serviços em massa

Serviços individuais

Quando o serviço é prestado individualmente a cada cliente. É um serviço que está centrado na qualificação da mão-de-obra. Exemplo:

- Consultoria (consulta médica, consulta com advogado, consulta com um especialista)

- Assistência técnica

- Vistoria técnica

- Personal trainer

- Aula particular

É um serviço que possui baixo volume de transações e alto grau de personalização.

Serviços em loja

Quando os serviços são prestados para vários clientes ao mesmo tempo, sem que haja necessidade de atender a todos simultaneamente. É um serviço em que está centrado na infraestrutura. Exemplo:

- Banco financeiro (com atendimento a clientes PF)

- Restaurantes

- Hotelaria

- Varejo em geral

É um serviço que possui médio volume de transações de médio grau de personalização.

Serviços de massa

Em que os serviços são prestados a um grupo de clientes de forma uniforme por lote. É um serviço que está centrado na logística. Exemplos:

- Transporte urbano

- Comunicações (correios)

- Transportadoras

- Revistas e jornais impressos

É um serviço que possui alto volume de transações e baixo grau de personalização.

A tabela seguinte analisa as principais diferenças entre os 3 diferentes tipos de serviços.

Essas análises são regras gerais que possuem exceções, não são normas padrões. Existem serviços individuais que são prestados em que há baixa participação de pessoas no processo, como as consultas médicas realizadas por meio de cabines médicas robotizadas.

Assista ao vídeo de seguinte sobre as cabines médicas robotizadas que permitem a realização de um serviço de um modo inovador [Duração de 01:28].

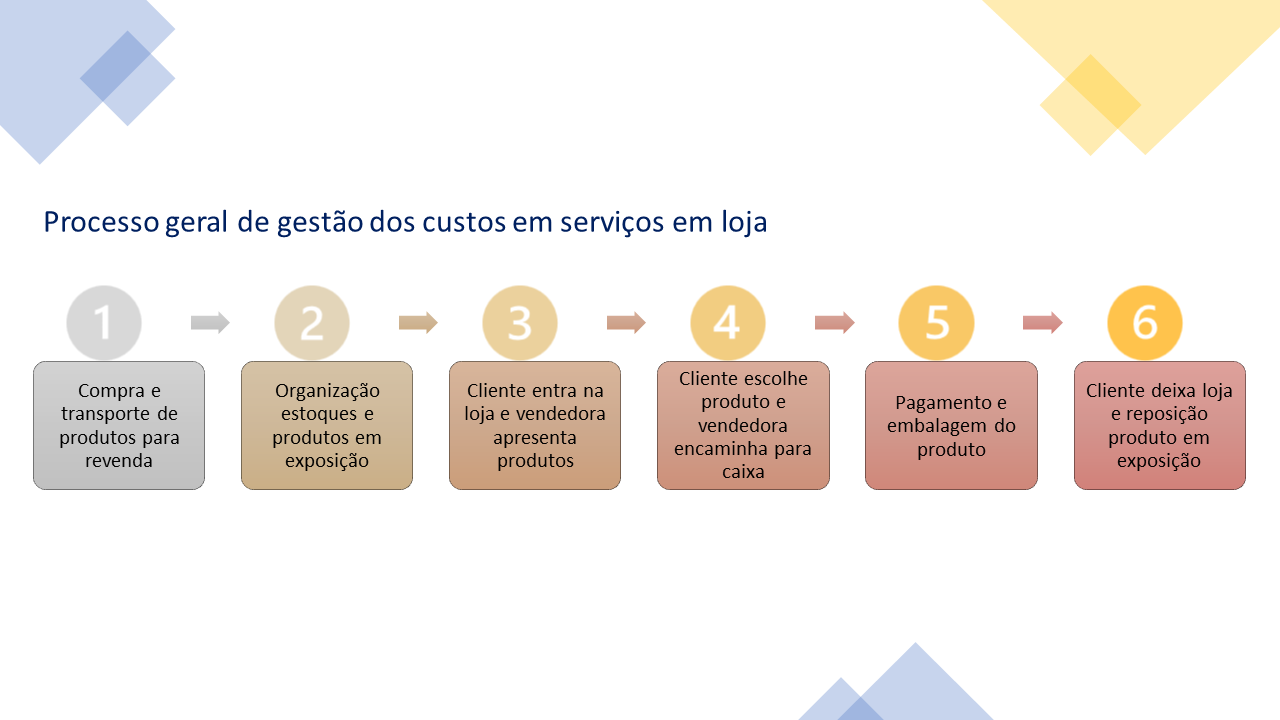

Fluxo geral da prestação de serviços

Diferentemente do fluxo geral da produção industrial, que possui um modelo geral com poucas variações para cada caso (veja aqui). O fluxo geral da prestação de serviços possui grande variabilidade de modelos, conforme cada caso.

Abaixo ilustramos o fluxo para um caso de serviços em loja.

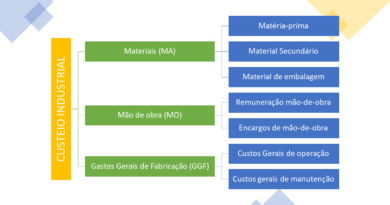

Elementos gerais do custeio em serviços

São 3 os elementos gerais do custeio em serviços:

- Custo com produtos acabados

- Custo com mão-de-obra

- Despesas gerais

Os produtos comprados pela empresa já estão acabados (completamente fabricados), logo, não incide IPI ao realizar a venda.

🔸Os custos dos produtos podem ser:

- Produto principal: o produto que o cliente compra, exemplo, um aparelho celular devidamente embalado pelo fabricante.

- Produto secundário ou acessório: o produto que o cliente precisa para realizar a compra. Exemplo, sacolas de transporte.

- Produtos consumíveis: produtos consumidos pela empresa para realizar o seu negócio. Exemplo: gasolina para coleta de produtos no fabricante.

🔸Os custos da mão-de-obra pode ser:

- Remuneração da mão-de-obra: valor recebido pelo profissional (salário, comissão, etc.)

- Custos de encargos sociais: tributação sobre a mão-de-obra, seguros, transportes, alimentação, etc.

🔸Os gastos com despesas gerais podem ser quaisquer custos não associados à duas categorias anteriores:

- Tributação sobre o valor de venda

- Aluguel do espaço físico

- Administração da empresa

Case Salus Participações

No vídeo seguinte, um trecho do 19° episódio do podcast “Os Sócios”, a Dra. Carla Sarni e o Dr. Cleber Soares, proprietários da Salus Participações (grupo que detém as empresas Sorridents, Olhar Certo, Docbiz, Sorriden e GiOLaser), apresentam em detalhes a história de um erro de gestão de custos que quase implicou na venda da empresa.

Para assistir ao episódio na íntegra, clique aqui.

Case PROINSPER

O PROINSPER Engenharia de Inspeção e testes é uma empresa focada em prestação de serviços de inspeções técnicas, laudos técnicos, testes de engenharia. O principal serviço realizado pela empresa, em volume, é o teste de estanqueidade. O teste de estanqueidade pode ser compreendido pelo seguinte processo geral:

- Cliente entra em contato pelo site/telefone solicitando orçamento;

- Técnico atende e realiza o levantamento de demanda e a proposta comercial;

- Realizando-se a venda, o técnico realiza o agendamento do serviço;

- Dois técnicos se deslocam em veículo da empresa para o local do teste no dia agendado e realizam o serviço com registros fotográficos;

- A engenharia coleta as informações com os técnicos e realiza o laudo técnico do teste e a emissão da ART;

- A administrativo envia para o cliente o laudo com ART, o boleto e a NF;

- Técnico envia Laudo Técnico, ART, Boleto e NF para o cliente.

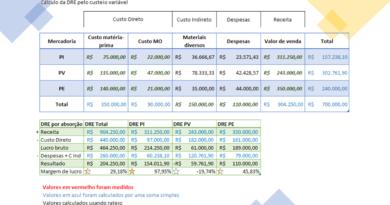

Crie um dashboard onepage para apresentar a DRE simplificada mensal do PROINSPER.

No último mês de outubro, o PROINSPER registrou as suas despesas e receitas e identificou que houve:

- 49 testes de estanqueidade ao preço médio de R$ 2.890,00 cada.

- 7 inspeções em vasos e caldeiras de pressão com preço médio de R$ 3.020,00.

- 3 inspeções de solda ao preço médio de R$ 1.080,00.

O custo com a remuneração direta da mão-de-obra técnica ficou em R$ 26.420,00. Estime os encargos sociais em 80% do custo da mão-de-obra. As despesas com escritórios (aluguel, marketing, atendimento, secretariado, contabilidade) somaram R$ 30.000,00 no período. R$ 2.700,00 foram gastos com manutenção, calibração e aferição dos equipamentos. A tributação aplicável ao serviço de inspeção técnica é de 12%. Gastou-se R$ 5.500,00 com gasolina. Outras despesas somaram R$ 2.550,00. A tributação com base no lucro não será considerada para a apuração mensal. Na realização das inspeções de solda, um Yoke magnético novo caiu do alto de uma ponte rolante e foi perdido, realizou-se a compra outro Yoke magnético novo por R$ 3.600,00. O custo com depreciação de máquinas e equipamentos foi estimado em R$ 500,00.

Iremos considerar a DRE simplificada como:

+ Receita

– Custos

= Lucro bruto

– Despesas

= Resultado

Quando o Resultado é um valor positivo (>0), chamamos ele de lucro líquido.

Legenda:

Itens em preto são medidos e representam entrada

Itens em vermelho são medidos e representam saída

Itens em azul são resultados calculador

Passo a passo:

- Tabele e classifique os dados

- Calcule a receita total e os custos

- Calcule o lucro bruto

- Calcule a despesa

- Calcule o resultado

- Calcule a margem de lucro e o lucro sobre gastos

- Elabore um gráfico analisando a DRE

- Elabore um gráfico analisando os diferentes tipos de gastos

- Qual a sua análise sobre o resultado da empresa?

Quiz de fixação

Assinale uma única alternativa para cada uma das perguntas a seguir e teste o seu aprendizado.