Como gerenciar custos em uma produção industrial? (Elementos do custeio industrial)

Conteúdo

Para gerenciar bem a aplicação de custos em uma indústria, é preciso conhecer os elementos básicos do custeio industrial.

Elementos básicos dos custeio industrial

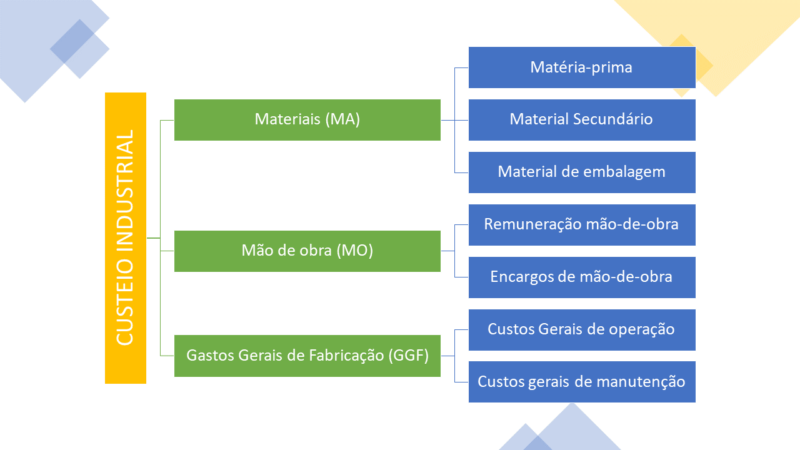

O custo industrial é formado por 3 elementos básicos:

- Materiais (MA)

- Mão-de-obra (MO)

- Gastos Gerais de fabricação (GGF)

Para a grande maior parte dos casos, a gestão de custos de uma produção industrial pode ser realizada com esses 3 elementos básicos.

Enquete: Qual dos elementos básicos do custeio industrial é o mais impactante na empresa em que você trabalha? [responda aqui]

Custos materiais (MA)

Todo produto tangível exige a utilização de materiais. Esses materiais são classificados em 3 classes:

- Matéria Prima (MP): composição principal e essencial para o produto (sua ausência implica ausência do produto).

- Material Secundário (MS): material complementar (sua ausência não descaracteriza o produto).

- Material de Embalagem (ME): material necessário para o transporte do produto.

Também faz parte do custo com matéria prima os recursos materiais que são dispensados devido a ineficácia normal inerente ao sistema produtivo. Exemplo: produção de retalhos de peças em aço que são descartados como sucata (refugo).

Não confundir com perdas devido a ocorrência de algum erro no sistema. Essa é uma perda anormal. Exemplo: A perda de material devido chuva que molhou e oxidou parte da chaparia que não pode ser aproveitada para produção dos produtos é uma despesa.

A mesma análise realizada entre perdas normais (previstas) e anormais (não previstas) vale para a manutenção. Manutenção normal (prevista) é um custo. Manutenção anormal (não prevista), é uma despesa. Exemplo: manutenção corretiva de um torno mecânico devido erro do operador em não fixar a ferramenta de corte adequadamente, gerando quebra do castelo da máquina.

Custos com mão-de-obra (MO)

Quase todo produto exige a implementação de mão-de-obra para a transformação dos materiais. Processos de produção automatizados podem dispensar a mão-de-obra de produção.

A mão-de-obra pode ser classificada em:

- Custo de remuneração da mão-de-obra;

- Custos de encargos da mão de obra (encargos sociais, refeições, estadias, seguros, transporte).

Gastos Gerais de Fabricação (GGF)

Os gastos gerais de fabricação são os gastos que são necessários para a produção do produto. Representam itens que serão aplicados aos materiais (direta ou indiretamente) para alimentar o processo produtivo industrial.

Podem ser classificados como:

- Custos gerais da operação

- Custos gerais de manutenção

Exemplos de GGF:

- Galpão industrial (espaço físico)

- Consumo de energia elétrica

- Consumo de água

- Telefonia e internet

- Manutenção corretiva dos bens de produção

- Material de limpeza

Os Gastos Gerais de Fabricação (GGF) também são comumente nomeados de Custos Indiretos de Fabricação (CIF).

A figura seguinte apresenta a estruturação dos custos industriais.

A classificação dos custos em fixos ou variáveis também é aplicada a uma indústria. Assim como a classificação de custos em diretos e indiretos.

Referente a análise de todos esses tipos de custos, o vídeo a seguir demonstra uma análise de Boris Feldman (jornalista e engenheiro) que justifica o motivo do fechamento da fábrica da Ford no Brasil. [07:20]

Gestão dos custos e tipo de produção industrial

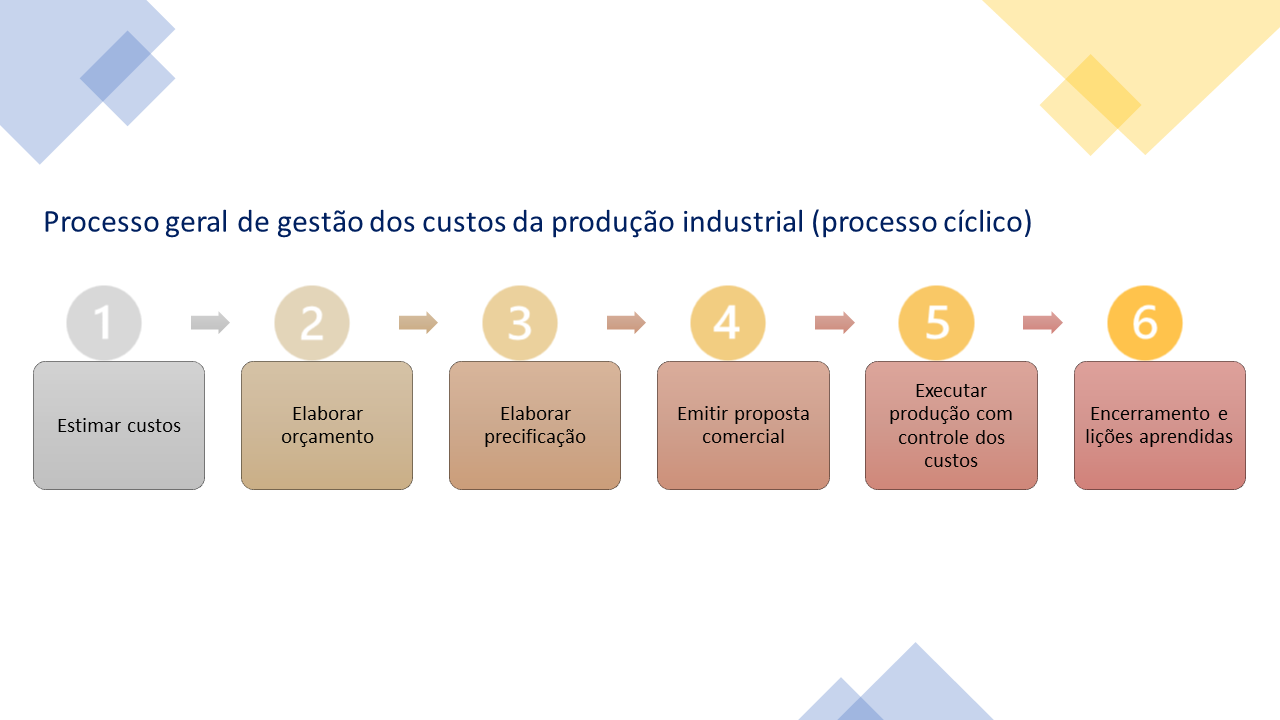

Processo geral da gestão dos custos da produção industrial

Cada indústria pode ter uma metodologia específico de gestão dos custos de produção. Em geral, o processo de gestão dos custos de produção industrial tem 6 etapas que são representadas no fluxograma seguinte.

- A estimativa dos custos é facilitada por meio da análise do lote anteriormente produzido.

- A elaboração do orçamento considera atualizações dos custos e previsões de inflação.

- A precificação também considera despesas como tributação e requisitos de lucratividade.

- A proposta comercial é emitida considerando-se que é uma produção para a venda;

- A execução da produção deve ser controlada conforme o orçamento realizado e os riscos de perdas/erros/retrabalhos mitigados;

- O encerramento e lições aprendidas é o passo final que coleta informações importantes para melhorias a serem implementadas no próximo ciclo.

Como estamos tratando de produção, o processo é reiniciado a cada novo lote de produção, implementando-se ações de melhoria continua por meio de, inclusive, análise das lições aprendidas.

Existem diferentes modelos de gestão de custos industriais e esse processo varia conforme os 4 tipos de produção industrial e os 4 tipos de industrias.

Tipos de produção industrial

Os quatros tipos de produção industrial são:

- Make to stock (Produção para atendimento de estoque)

- Make to order (Produção contra pedido de venda)

- Assembly to order (Montagem contra pedido de venda)

- Engineer to order (Engenharia do produto contra pedido de venda)

Por exemplo, na produção Make to stock não existe proposta comercial. Na produção Engineer to order, a proposta comercial aparece no início do processo.

São vantagens do Make to stock (gestão do estoque):

- Entrega mais rápida para o cliente (atrai mais clientes);

- Cliente sabe exatamente o que está comprando;

- Permite fabricar mais unidades por lote de produto, o que permite menor custo unitário (economia de escala).

São vantagens do Make to order:

- Sem custo de espaço/operação de um estoque;

- Sem o risco de estoque encalhado e devido previsão de vendas erradas;

- Aplica o dinheiro somente após a venda (dinheiro disponível para outras aplicações enquanto a venda não é realizada)

Precificação e orçamentação

É preciso compreender as diferenças entre orçamentação e precificação. São atividades correlatas, que ocorrem simultaneamente, mas que são diferentes.

- A orçamentação determina o CUSTO de um produto;

- A precificação determina o PREÇO de um produto.

A orçamentação é registrada em um documento chamado ORÇAMENTO.

A precificação é determinada em um documento chamado PROPOSTA COMERCIAL ou COTAÇÃO.

Cotação é o documento para produtos com preço fixo. Produtos com preço fixo são os produtos produzidos de forma padrão, que podem ser produzidos em uma linha de produção.

Proposta comercial é o documento para produtos com preço determinado para o caso. Isso é, resultado de projetos individuais cujo o valor é determinado diante das condições específicas desse fornecimento.

Nota: É muito comum, na prática do dia a dia profissional, as pessoas confundirem esses dois documentos e solicitarem orçamentos para os seus fornecedores.

Tipos de indústrias

A aplicação dos custos também varia conforme o tipo de indústria. São 4 os tipos de industrias:

🔸Indústria de bens de produção: São as industriais que transformam matérias-primas brutas em matérias-primas processadas para serem utilizadas por outras indústrias. Exemplos:

- Indústrias químicas (pesticidas, fertilizantes, fibras, cimentos);

- Refinarias (querosene, gasolina, óleo diesel e base de lubrificantes)

- Siderúrgicas (ferro-gusa, coque, aço), etc.

🔸Indústria de bens intermediários: São as indústrias que produzem máquinas e equipamentos que serão utilizados em outros segmentos da indústria e em diversos setores da economia. Exemplo:

- Industria mecânica (motores automotivos, máquinas de usinagem, colheitadeiras, elevadores de caneca).

🔸Indústria de bens duráveis: São as industriais que fabricam itens de consumo pessoal que possuem duração esperada de mais de 10 anos. Exemplo:

- Industrias de automóveis e motocicletas;

- Indústrias de móveis.

🔸Indústria de bens de consumo não duráveis: São as indústrias que fabricam itens de consumo pessoal que possuem duração esperada de menos de 10 anos. Exemplo:

- Indústria têxtil (vestuário, tecidos, roupa de cama)

- Indústria alimentícia (produtos alimentícios)

- Indústria de cosméticos (cremes dentais, sabonetes, xampus).

- Unilever (multinacional britânica de bens de consumo com unidade em Indaiatuba/SP).

O modelo de gestão de custos deve considerar o tipo de indústria em questão.

Valores importantes

Para gerenciar uma produção industrial, alguns valores são muito importantes, como:

- Quantidade de produtos fabricados (QPF)

- Quantidade de produtos vendidos (QPV)

- Preço de venda unitário (PVU)

- Custo unitário de produto (CUP)

- Lucro Unitário do produto (LUP)

- Estoque Final de Produtos Acabados (EFPA)

Formulário básico:

LUP = Lucro total / QPV

CUP = Custo total / QPF

EFPA = QPF – QPV

Economia de escala e custo unitário do produto

Quanto maior o volume de produção, mais o custo fixo tem menor impacto no resultado geral da produção de cada produto.

Exemplo: Quanto maior o volume de produtos, menos o valor do aluguel terá impacto no custo de cada produto. Se o aluguel tem preço de R$10.000,00 e o volume de produção é de 1.000 unidades, cada unidade consumiu R$10,00 de aluguel. Se o volume de produção é de 10.000,00 unidades, cada unidade consumiu R$1,00 de custo do aluguel.

O R$1,00 de aluguel de cada produto é o custo fixo unitário do aluguel.

O custo fixo unitário é o que permite a economia de escala.

Economia de escala ocorre quando uma empresa aumenta a quantidade total de produtos fabricados e alcança a redução do custo unitário de cada produto (reduz o custo médio de produção).

A economia de escala é apresentada na figura seguinte.

Evidentemente (como tudo em gestão dos custos), a economia de escala tem limite. Um determinado nível de produção irá requerer novos/melhores equipamentos, contratação de mais mão-de-obra, expansão do local produtivo, e em um determinado ponto, a economia de escala termina e se inicia a deseconomia de escala.

Case IESAB: Análise de custos produção kits linha de vida

Aplicação prática da produção de kits de linha de vida na IESAB Engenharia de Elevação. A tabela a seguir apresenta os custos registrados para a fabricação do lote número 27 de 100 unidades do produto Kit linha de vida.

Os produtos foram produzidos sob a lógica do make to stock, e 50 unidades foram vendidas ao mercado ao preço de R$ 1.500,00 a unidade (PVU).

A imagem abaixo apresenta o produto industrial para o qual realizaremos a análise de gastos. Mais informações sobre esse produto pode ser consultada aqui.

Os gastos registrados e já rateados para a produção desse lote de produtos foram registrados na tabela abaixo.

| Item | Valor |

| Combustível e lubrificantes de máquinas | R$ 180,00 |

| Combustível veículo administrador | R$ 1.000,00 |

| Consumíveis (solda, discos de corte, etc.) | R$ 2.590,00 |

| Custos de vendas | R$ 3.890,00 |

| Depreciação das máquinas | R$ 1.000,00 |

| Despesas com energia | R$ 1.200,00 |

| Tributação na venda (18% sobre a receita) | ? |

| Embalagem para entrega | R$ 5.000,00 |

| Energia maquinário | R$ 200,00 |

| Mão-de-obra direta | R$ 10.000,00 |

| Material de escritório vendas | R$ 3.450,00 |

| Material embalagem | R$ 300,00 |

| Material secundário aplicado | R$ 800,00 |

| Matéria-prima aplicada | R$ 8.000,00 |

| Perda normal matéria-prima na produção | R$ 150,00 |

| Refeição pessoal de produção | R$ 300,00 |

| Salários encarregados de produção | R$ 2.000,00 |

| Contratação de seguros | R$ 300,00 |

Faça a análise de gestão de custos da produção do lote de produtos com apresentação dessa análise em um relatório onepage conforme o passo a passo a seguir:

🔸Quadro 1: Gastos, valores e tipo de gasto (custo ou despesa)

- Apresente todos os custos em um quadro e classifique-os em custos ou despesas.

- Utilize formatação condicional para apresentar a análise do valor dos custos e assim observar qual gasto foi o maior.

🔸Quadro 2: Análise do estoque e produção

- Apresente a quantidade de produtos fabricados (QPF)

- Apresente a quantidade de produtos vendidos (QPV)

- Apresente o preço de venda unitário (PVU)

- Calcule o Estoque Final de Produtos Acabados (EFPA)

EFPA = QPF – QPV

🔸Quadro 3: Valores totais e unitários de custo e despesa

- Calcule o custo total

Para determinar o custo da produção, é preciso separar o que é CUSTO e o que é DESPESA, e somar os custos.

- Calcule a despesa total

Somatório dos gastos classificados como despesa.

- Calcule o gasto total

- Calcule o custo unitário de produção (CUP)

Calculado pelo custo total dividido pela quantidade de unidades fabricadas.

CUP = Custo total / QPF

- Qual o lucro unitário?

Calculado pela subtração do valor de venda unitário pelo valor de custo unitário.

🔸Quadro 4: DRE simplificada do lote

- Qual o DRE da venda do lote?

Calculado por:

Lucro bruto = Receita – Custo

Resultado = Lucro bruto – Despesas

🔸Quadro 5: Análise de cenários

- Qual seria o lucro líquido caso tivéssemos 100% das unidades vendidas?

Realize o cálculo para 100% das unidades vendidas.

- Qual seria o percentual de lucro caso as perdas do processo fossem zero?

Realize o cálculo para perdas zero.

🔸Gráficos

- Gráfico 1: Custo total x despesa total (gráfico tipo pizza)

- Gráfico 2: Valores da DRE simplificada (gráfico tipo barras)

Coloque no cabeçalho o título do relatório e a data e hora automáticos do sistema.

Analisando o dashboard, escreva uma sugestão de ação de melhoria com base nos dados. Existem várias ideias/ações para melhorar o resultado, qual a ideia/ação você considera a mais importante para melhorar o resultado da empresa no fornecimento de kit linha de vida?

Quiz de fixação

Assinale uma única alternativa para cada uma das perguntas a seguir e teste o seu aprendizado.