Cálculo do resultado da empresa e das mercadorias (DRE e Rateio de custos)

Conteúdo

Para calcular o resultado de uma empresa como um todo, é preciso considerar todos os projetos/produtos/serviços do período em análise.

Para mais detalhes da gestão de custos desses resultados de modo separado, acesse:

- Gestão de custos em projetos

- Gestão de custos na produção industrial

- Gestão de custos na prestação de serviços

Analisaremos agora o resultado da empresa considerando um período de análise. Nesse período, estarão inclusos todos os projetos/produtos/serviços realizados pela empresa. Para facilitar a leitura, iremos substituir essas 3 palavras pela palavra mercadoria.

Tomaremos o seguinte conceito de mercadoria.

Mercadoria é qualquer projeto/produto/serviço disponibilizado para venda no mercado por uma empresa.

Sendo assim, a mercadoria de uma empresa pode ser um projeto/produto/serviço. Uma consultoria em gestão de projetos é um serviço e uma mercadoria. Um elevador de carga é um produto e uma mercadoria. O desenvolvimento de um desenho de um equipamento específico e sua posterior fabricação é um projeto e é uma mercadoria.

Margem de contribuição de cada mercadoria

Para tomar ações de gestão de custos, precisamos saber o resultado de cada mercadoria, além de saber o resultado da empresa. O RESULTADO da empresa depende do resultando individual de cada mercadoria. Chamamos esse resultado individual de cada mercadoria de margem de contribuição.

Margem de contribuição é o valor em que cada mercadoria contribui para o resultado da empresa. Cada mercadoria comercializada no período possui o seu valor de margem de contribuição.

De forma simplificada, a margem de contribuição é o lucro bruto de cada mercadoria (lucro sem considerar despesas e custos indiretos).

Para calcular a margem de contribuição, é necessário:

- Medir as receitas de cada mercadoria

- Medir o custo direto de cada mercadoria

- Calcular quanto cada mercadoria usa dos custos/despesas compartilhados da empresa

Calcular o quanto cada mercadoria usa de custos/despesas compartilhados entre diferentes mercadorias, consiste em calcular quanto cada mercadoria usa do custo indireto e despesas da empresa. Exemplo, calcular quanto cada mercadoria realizada pela empresa tem de custo para os custos como:

- Telefonia e internet

- Administração

- Marketing e vendas

- Aluguel do galpão

Essa análise propicia obtenção de informação para:

- Atuar nas mercadorias que mais consomem recursos

- Avaliar maiores desvios e variações

- Verificar quais as melhores/piores mercadorias

- Precificar cada mercadoria

Sem essas informações, o processo de cálculo do custo de cada mercadoria não será coerente. Sendo o cálculo do custo da mercadoria incorreto, o valor para a precificação da mercadoria estará inadequado.

A atribuição de custos/despesas compartilhados para cada mercadoria precisa ter um critério de distribuição. Exemplos de critério de distribuição:

- Matéria-prima consumida: distribuição dos custos/despesas compartilhados na mesma proporção da matéria-prima consumida. Dessa forma, os custos de energia elétrica serão considerados maiores para as mercadorias que utilizam de maiores volumes de matéria-prima.

- Produção: distribuição dos custos/despesas compartilhados na mesma proporção da produção (volume de unidades produzidos)

- Custo direto: distribuição dos custos/despesas compartilhados na mesma proporção do custo direto

Não existe regra para a seleção de qual será o critério de distribuição a ser usado.

A empresa pode, inclusive, escolher que somente alguns projetos/produtos/serviços arquem com os custos indiretos e despesas de forma a favorecer na análise de custos produtos que agregam valores intangíveis (como valor de marca).

Rateio de custos

Para determinar qual o valor de custos/despesas compartilhados de cada mercadoria, utilizamos uma ação (um cálculo) chamado rateio de custos. O rateio de custos é o que permite a apropriação de custos/despesas compartilhados por cada mercadoria.

O rateio é realizado para despesas e custos indiretos. O valor de custo direto que cada mercadoria consome, em geral, é explícito por uma simples medição (dispensa realização de cálculo ou rateio).

Exemplo de apropriação de custos diretos: Todos os tubos em aço inox comprados na IESAB Engenharia de Elevação são apropriados para a mercadoria plataforma inclinada de acessibilidade e todos os custos em cabos de aço na IESAB Engenharia de Elevação são apropriados para a mercadoria elevadores.

Rateio de custos é uma divisão proporcional dos custos e despesas compartilhados entre diferentes mercadorias de forma proporcional.

Para apropriar adequadamente as despesas e custos compartilhados a cada mercadoria, é preciso medir as despesas e custos compartilhados e, posteriormente, realizar o rateio das despesas e custos compartilhados.

Cálculo do Resultado Financeiro de cada mercadoria

Para calcular a DRE de cada mercadoria, é preciso realizar o custeio.

Custeio é a forma como a empresa calcula o seu resultado financeiro (ou a sua DRE). É o modo de apuração de custos dentro de uma empresa para calcular qual foi o desempenho financeiro do negócio (resultado).

Existem diferentes modos de realização do custeio. Cada tipo usa diferentes modos de rateio dos custos. Os principais tipos de custeio são:

- Custeio por absorção

- Custeio variável

- Custeio padrão

- Custeio pleno (RKM)

- Custeio baseado em atividades (ABC)

Nota: Para fins de contabilidade (tributação), o custeio por absorção é o único aceito pelo fisco brasileiro.

Fisco é o conjunto de órgãos públicos responsáveis pela determinação e arrecadação de impostos e taxas, como prefeituras, governos estaduais e receita federal.

Os tipos de custeio mais usados pelas empresas são o custeio por absorção e o custeio variável, por isso estudaremos esses dois tipos.

Para todos os tipos de custeio, o resultado da empresa é o mesmo. Para todos os métodos de rateio, o resultado da empresa é o mesmo. Diferentes métodos de custeio e diferentes métodos de rateio podem emitir diferentes resultados de cada mercadoria.

Custeio por absorção

No custeio por absorção, a mercadoria ABSORVE TODOS OS CUSTOS que ocorreram no período da produção (todos os custos quer dizer: custos fixos/variáveis, custos diretos/indiretos).

No custeio por absorção, os custos são tratados de forma separada das despesas:

- Os custos são atribuídos a cada projeto/produto/serviço. Custos diretos são medidos. Custos indiretos são medidos e rateados

- As despesas não são atribuídas a cada projeto/produto/serviço. As despesas são consideradas apenas no cálculo final do resultado

DRE no custeio por absorção:

+ Receita

– Custos diretos e indiretos

= Lucro bruto

– Despesas

= Resultado

O fluxo abaixo apresenta o passo a passo para calcular o DRE de uma empresa pelo custeio por absorção:

- Medir os custos, as despesas e as receitas

- Separar custos diretos e indiretos

- Apropriar custos indiretos às diferentes mercadorias de forma proporcional (ratear custos indiretos)

- Medir a quantidade de mercadoria estocada (ou medir a quantidade de vendas realizadas)

- Calcular o custo dos produtos vendidos

- Calcular o resultado (DRE = Receita – Custo dos Produtos Vendidos – Despesas)

Exemplo de custeio por absorção: Case IESAB

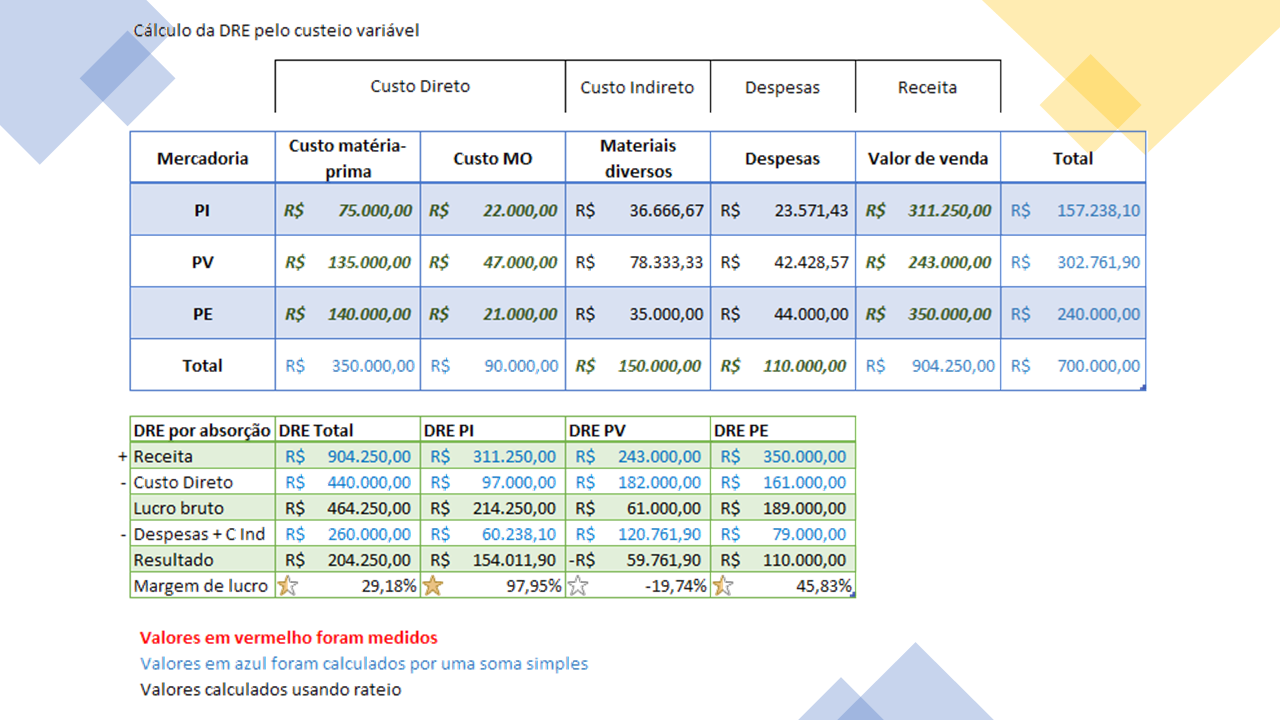

Considere que a empresa IESAB Engenharia de Elevação tem as mercadorias:

- Plataforma de Acessibilidade Inclinada (PI)

- Plataforma de Acessibilidade Vertical (PV)

- Plataforma de Acessibilidade Embutida (PE)

No mês passado, foi medido os custos diretos dos produtos, os custos indiretos e as despesas. Os valores são apresentados na figura seguinte.

Calcule o DRE do período considerando a fórmula simplificada da gestão de custos e analise quais produtos possuem melhor lucratividade (margem de contribuição). Use rateio do custo indireto conforme a distribuição (proporção) de mão-de-obra direta. Use rateio da despesa conforme a distribuição (proporção) de matéria-prima.

Roteiro para solução:

- Cálculo dos valores totais por soma simples

- Rateio do custo indireto

- Rateio da despesa

- Cálculo da DRE para custeio por absorção

- Cálculo da margem de lucro

- Análise dos produtos com maior lucratividade (formatação condicional)

A imagem abaixo apresenta o resultado da análise.

Para fins gerenciais, o rateio por absorção tem a desvantagem de não consideras o custo-fixo como algo que ocorrerá independente da produção de mercadorias, podendo atribuir um resultado negativo para um produto que, de fato, trás lucro para a empresa. Ele atribui o custo-fixo a mercadoria.

Custeio variável

No custeio variável, a mercadoria recebe SOMENTE OS CUSTOS VARIÁVEIS (custos não permanentes).

Dessa forma, os custos fixos (custos permanentes) são tratados do mesmo modo que as despesas do período, sem a necessidade de serem rateados. Os custos permanentes serão somados às despesas.

DRE no custeio variável:

+ Receita

– Custos diretos

= Lucro bruto

– Despesas e custos indiretos

= Resultado

Lembrando que, quando realizamos esse cálculo para uma única mercadoria, o lucro bruto é a margem de contribuição da mercadoria.

A imagem abaixo apresenta o resultado da análise.

O custeio variável (ou custeio direto), é um dos métodos mais utilizados pelas empresas para contabilizar e alocar seus custos por ser simples e direto, não sendo necessário usar nenhum tipo de rateio.

Exemplo de custeio variável: Case IESAB

Realize a mesma análise do exemplo anterior para custeio variável.

Roteiro para solução:

- Cálculo dos valores totais por soma simples

- Rateio do custo indireto

- Rateio da despesa

- Cálculo da DRE para custeio variável

- Cálculo da margem de lucro

- Análise dos produtos com maior lucratividade (formatação condicional)

Todos os critérios de custeio para a análise dos custos são arbitrários. O método é escolhido conforme a análise do que é mais adequado para cada caso.

Quiz de fixação

Assinale uma única alternativa para cada uma das perguntas a seguir e teste o seu aprendizado.

Um dos métodos mais comuns para o cálculo do resultado empresarial é a DRE. Inclusive, o cálculo da DRE é obrigatório para fins contábeis. O que é uma DRE?

Para fazer a gestão dos custos em uma empresa, além de avaliar o resultado da empresa em si, é preciso avaliar quanto cada projeto, produto ou serviço comercializado pela empresa influenciou no resultado da empresa. Isso permite compreender quanto cada mercadoria tem de margem de contribuição para o resultado da empresa. Falando sobre margem de contribuição, qual das frases abaixo NÃO é verdadeira?

Analisando o resultado financeiro de uma empresa que possui diferentes mercadorias, é preciso realizar o rateio das despesas e custos que são compartilhados entre as diferentes mercadorias. O que é o rateio?

Qual é a forma forma padrão do cálculo da DRE exigido para fins contábeis?