Classificação dos custos e o cálculo do Resultado (DRE)

Conteúdo

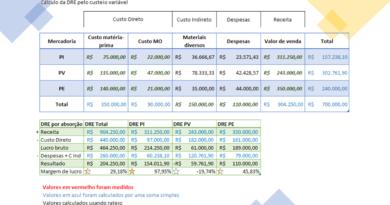

O resultado financeiro da empresa é uma avaliação que considera as receitas e gastos de um determinado período. Também é conhecido como Demonstração do Resultado do Exercício (DRE). Todas as mercadorias fabricadas/vendidas do período de análise são consideradas.

Enquete: Você tem acesso à DRE da empresa em que você trabalha? [responda aqui]

Cálculo do Resultado da Empresa (DRE)

Além da DRE completa e padronizada para a gestão contábil, podemos formular uma DRE mais adequada à realizada da empresa para gerenciar os custos da empresa.

DRE Simplificada para gestão dos custos

De forma simplificada, iremos considerar a DRE como:

+ Receita

– Custos

= Lucro bruto

– Despesas

= Resultado

Quando o Resultado é um valor positivo (>0), chamamos ele de lucro líquido.

Legenda:

Itens em preto são medidos e representam entrada

Itens em vermelho são medidos e representam saída

Itens em azul são resultados calculador

DRE Completa para gestão contábil

A Lei das Sociedades por Ações (Lei nº 6.404/1976), em seu artigo 187, define a forma como as empresas devem discriminar a Demonstração do Resultado do Exercício. Nos termos da lei, portanto, a DRE deverá seguir a seguinte estrutura de ações:

+ Receita Bruta

– deduções tributárias

= receita líquida

– custo da mercadoria vendida

= lucro bruto

– despesas com vendas

– despesas administrativas

– despesas financeiras

= resultado operacional líquido

– despesas extra operacionais

= resultado antes IR e CSSL

– provisões IR e CSSL

= resultado líquido

Como você observa, parte da tributação é calculada somente após a apuração do resultado operacional, são eles o IR (Imposto de Renda) e CSSL (Contribuição Social sobre o Lucro Líquido).

Empresas com ações comercializadas em bolsa de valores são obrigadas a divulgar o seu resultado do exercício periodicamente. Como exemplo, veja:

- DRE da localiza (acesse aqui)

- DRE do banco Inter (acesse aqui)

Para analisar uma DRE, é preciso considerar:

- Período de apuração

- Unidade monetária

- Não pode ser confundido com balanço patrimonial ou fluxo caixa

Tributação e o resultado da empresa

São muitos os tributos que podem incidir sobre as empresas, como:

- Imposto Sobre Serviços (ISS)

- Contribuição para o Financiamento da Seguridade Social (COFINS)

- Imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual, intermunicipal e de comunicação (ICMS)

- Imposto de Renda de Pessoa Jurídica (IRPJ)

- Contribuição Social sobre o Lucro Líquido (CSLL)

- Contribuições previdenciárias

- Programa de Integração Social (PIS)

O principal item que determina quais tributos incidem ou não em uma operação, é o regime tributário. O regime tributário é um conjunto de leis que tem a função de determinar como a empresa pagará pelos seus tributos obrigatórios. Dentre os regimes tributários estão:

- Lucro Real

- Lucro Presumido

- Simples Nacional

A tributação também varia conforme as variantes:

- Prestação de um serviço;

- Venda de um produto industrializado;

- Realização de um projeto.

Não é do escopo dos custos aplicados calcular a tributação da empresa. Esse é o escopo da contabilidade de custos. Evidentemente, para realizar uma boa análise de custos aplicados, precisamos receber a informação dos tributos a serem pagos pela empresa em diferentes cenários. Obteremos essa informação por meio de um contador ou por meio da realização dos cálculos da contabilidade de custos.

Tributação em uma prestação de serviços

O ISS incide sobre os serviços listados na Lei Complementar nº 116, de 2003. Suas alíquotas podem variar entre 2% e 5%, a depender do tipo de serviço e do município em que a empresa estiver estabelecida ou prestar o serviço. Alguns municípios cobram o ISS com base no regime de caixa (à medida do recebimento da receita); outros, sob o regime de competência (à medida da realização do faturamento).

COFINS é um imposto federal cobrado com base na receita bruta das empresas. A sigla significa Contribuição para o Financiamento da Seguridade Social. Assim, a COFINS é usada para financiar a seguridade social, isto é: a previdência, a saúde e assistência social dos trabalhadores.

São exceções ao pagamento da CONFINS as microempresas ou empresas pequenas que têm como sistema tributário o Simples Nacional (conforme indica a Lei Complementar 126/2006).

Tributação em uma produção industrial

O principal tributo aplicado a uma produção industrial é o Imposto sobre Produtos Industrializados (IPI).

IPI é o tributo que incide sobre itens nacionais e importados que passaram por algum processo de industrialização. É um tributo de competência federal (somente a União pode cobrá-lo) e tem caráter extrafiscal. Os tributos extrafiscais são orientados por interesses políticos, econômicos, sociais ou ambientais, também são tributos extrafiscais o IOF (Imposto sobre Operações Financeiras), Imposto sobre Exportação (IE), etc.

Tributação na realização de um projeto

Projetos, por definição, são ações não rotineiras. Isso é, ações pontuais com início e fim bem definidos. Isso faz com que os projetos tenham situações muito específicas de tributação.

No caso de um projeto interno, isso é, de um projeto em que o patrocinador está realizado o projeto para si mesmo, não existe tributação. Exemplo: A empresa IESAB está construindo um almoxarifado dentro de sua fábrica.

O mesmo projeto realizado por uma construtora para um cliente terceiro teria aplicação de impostos pela venda do resultado do projeto ou pela venda de um serviço.

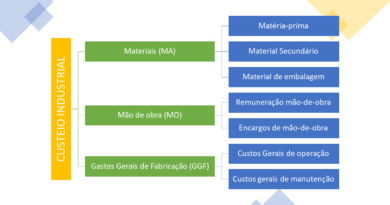

Classificação dos custos

A manutenção de uma empresa ou a realização de um projeto exige gastos financeiros. Os gastos financeiros são os desembolsos realizados, que têm objetivo ou não de gerar receita para a empresa. O gasto pode ser:

- Investimento: conjunto de valores para realizar um novo empreendimento

- Custo: gastos necessários ao processo produtivo

- Despesa: gastos necessários aos processos administrativos (não necessários para o processo produtivo)

Dessa forma, processos de contabilidade e vendas não são custos, são despesas.

Termos incorretos e populares:

- Despesa industrial

- Custo administrativo

- Custo de venda ≠ preço de venda

- Custo do investimento

Classificação dos custos em termos do PRODUTO/SERVIÇO

Os custos da produção industrial, em relação ao produto, podem ser:

Custos Diretos: custos diretamente aplicados ao produto. Apropriado a cada unidade do produto sem a necessidade de rateio, basta existir uma medida de consumo (kg, horas, unidade). Exemplos:

- Matéria prima

- Material de embalagem

- Mão-de-obra direta

- Depreciação da máquina

- Manutenção preventiva das máquinas dedicadas a fabricação do produto

- Consumíveis (eletrodo revestido, arame de solda, gás de mistura, discos de corte)

Custos Indiretos: custos indiretamente aplicados ao produto (necessário realizar rateio de custos para identificar o custo por produto). São exemplos os custos de:

- Aluguel do galpão industrial

- Salário do técnico de segurança

- Mão-de-obra da equipe administrativa (mão-de-obra indireta)

- Manutenção das máquinas e equipamentos (manutenção regular)

- Consumo de energia elétrica geral (inclui área administrativa)

- Consumo de água geral (inclui água usada para além do processo produtivo)

- Depreciação

Observação: a classificação de custos em diretos e indiretos é uma ação que irá apoiar a realizar a gestão dos custos de uma produção industrial, mas não é uma regra. Além da natureza dos custos, conforme a relevância e o grau de dificuldade de medição, algumas empresas podem optar por classificar de um modo diferente do que está aqui apresentado, por exemplo, colocando o gasto com energia elétrica como um custo indireto, devido não possui medição da energia elétrica utilizada diretamente para a produção do produto e medição da energia elétrica usada para itens não diretos a produção (iluminação geral, refrigeradores, ventiladores, climatizadores).

Outra simplificação que pode ser realizada é que para uma empresa que produz apenas um produto, podemos indicar que todos os custos são diretos a esse produto, não sendo necessário a realização de rateio de custos por diferentes produtos.

Existem diferentes critérios para realizar o rateio dos custos. Esses critérios são denominados base de rateio.

Classificação dos custos em termos da PRODUÇÃO.

Os custos industriais, em relação a produção, podem ser:

- Custos Fixos: custos que ocorrem independente se há produção (ocorrem ainda que a produção esteja parada). São custos que ocorrem mesmo que a produção esteja paralisada.

- Custos Variáveis: custos que só ocorrem se há produção (só ocorrem caso haja produção). São custos que não ocorrem se a produção for paralisada.

De forma geral (há inúmeras exceções), os custos diretos também são custos variáveis, exemplos:

- Consumo de energia elétrica no galpão

- Consumo de água no processo produtivo

- Matéria-prima

De forma geral (há inúmeras exceções), os custos indiretos também são custos fixos, exemplos:

- Aluguel do galpão industrial

- Salário do técnico de segurança

- Custos de manutenção da equipe administrativa

- Consumo energia elétrica na área administrativa

- Consumo de água no escritório

Exemplo de exceção a essa condição geral é a mão-de-obra direta, que costuma ter um valor fixo ainda que o volume produtivo varie (posto que o tempo de ociosidade deve ser também remunerado devido a disponibilidade do trabalhador). Em caso de utilização de hora extra, o custo da mão de obra se torna variável.

Observação: Custo fixo NÃO significa que ele tem o valor fixo. O valor do custos fixos pode mudar. O custo fixo é fixo porque ele sempre ocorre (havendo produção ou não). Os custos fixos podem mudar de valor mas não podem desaparecer. Na minha opinião, uma melhor nomeação do custo fixo deveria ser custo permanente (porque ele permanece, tendo ou não produção, e pode variar de valor).

Quiz de fixação

Assinale uma única alternativa para cada uma das perguntas a seguir e teste o seu aprendizado.