Como usar o BDI para precificar um fornecimento?

Conteúdo

BDI significa Budget Difference Income, em tradução, costumamos usar Benefícios e Despesas Indiretas, embora a tradução literal seja Receita de diferença no orçamento.

O que é o BDI

O BDI é um índice em percentual que usamos para obter o preço, sendo muito utilizado para precificação de obras. Após calcular os gastos variáveis do fornecimento, é utilizado esse fator para obter qual deveria ser o preço.

Em termos matemáticos:

Preço = Gastos variáveis * (1 + BDI)

Quanto maior o BDI, maior o preço. O cálculo do BDI pode ser feito de várias formas, de forma simplificada, podemos calcular o BDI como:

BDI = ((A / B) – 1) * 100

Endo que:

A = 1 + Administração Central + Custo Financeiro + Margem de Incerteza

B = 1 – (Tributos + Lucratividade)

- A = Numerador com os itens cuja alíquota incide sobre o gasto.

- B = Denominador com os itens cuja alíquota incide sobre o preço.

Exemplo de precificação usando o BDI de 45% e Gastos variáveis do fornecimento de R$500.000,00.

Preço = Gastos variáveis * (1 + BDI)

Preço = R$ 500.000,00 * (1 + 45%)

Preço = R$ 725.000,00

Como analisar o BDI?

A primeira coisa que você precisa entender é que não existe um percentual de BDI “correto” universal. O BDI não é um número mágico; ele é a representação percentual da estrutura de custos indiretos, impostos e lucro de aquela empresa específica para aquele contrato específico.

Portanto, “analisar” o BDI não é comparar o número da empresa (ex: 25%) com um número “de mercado” (ex: 22%). A análise correta é verificar se os componentes que formam aquele BDI são razoáveis, justificáveis e adequados ao contrato em questão.

No caso de obra pública, é importante conhecer o Acórdão TCU nº 2622/2013. Este é “o” documento de referência no Brasil para BDI em obras públicas. Embora sua obra seja privada, os conceitos e as faixas de referência estabelecidas pelo TCU para cada componente (AC, Risco, Lucro) são a base de toda a engenharia de custos séria no país. Estude este acórdão. Ele sugere faixas de BDI por tipo de obra (construção, reforma, etc.).

Como usar o BDI?

A precificação pelo BDI funciona de forma simples. São necessários os passos:

- Primeiro calculamos os gastos variáveis (materiais, equipamentos, mão de obra etc.);

- Segundo calculamos o BDI;

- Terceiro calculamos o preço.

O BDI inclui todo o restante a ser adicionado aos gastos variáveis para obtermos o preço, o que significa dizer que o BDI inclui:

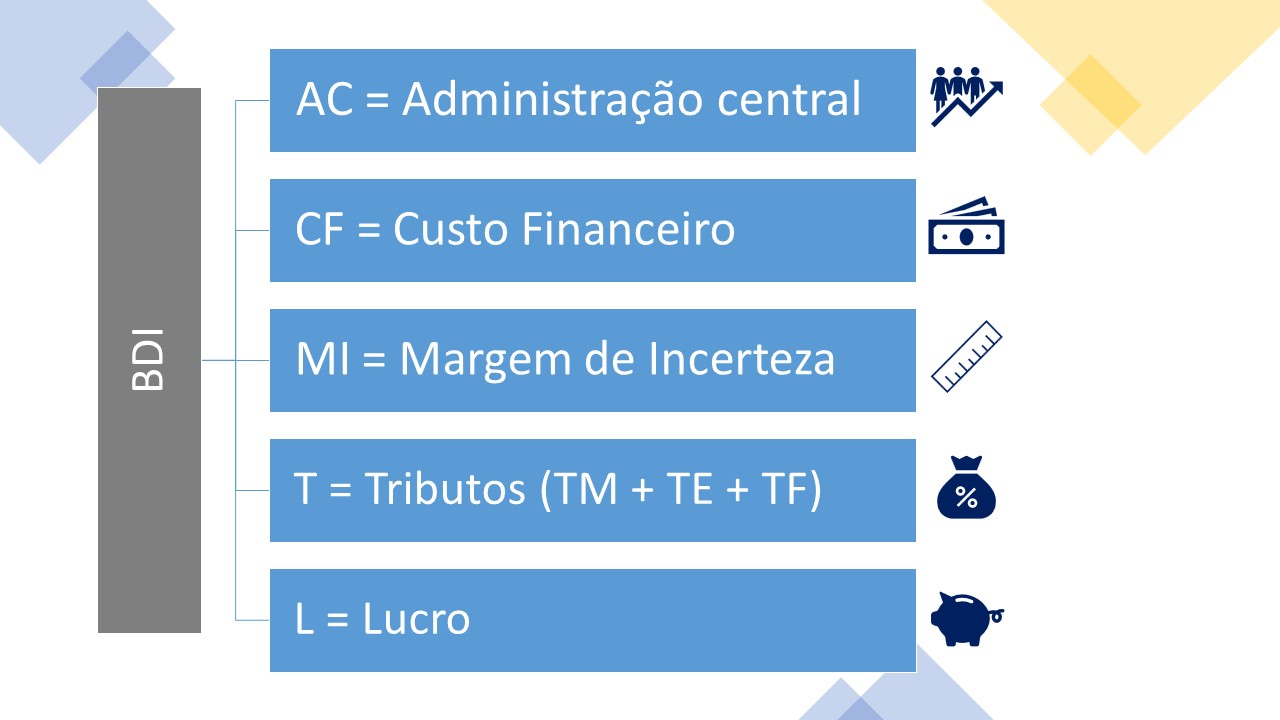

- AC = Administração Central (gastos fixos)

- CF = Custo financeiro

- MI = Margem de incerteza

- T = Tributos

- L = Lucro

Isso é ilustrado na figura seguinte.

Cálculo do BDI

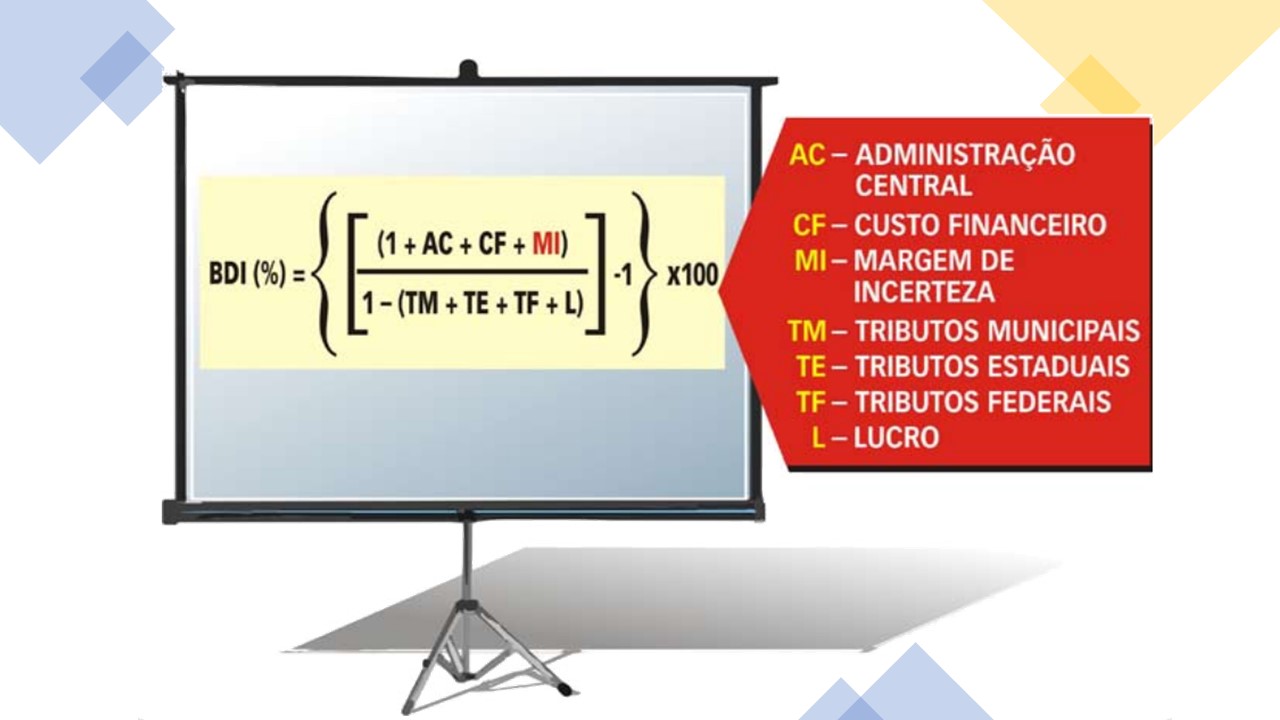

Cada fornecimento deve ter um BDI próprio, pois as condições de cálculo e o preço de venda são específicos para cada caso.

Existem inúmeras formas de calcular o BDI, utilizaremos como exemplo a fórmula indicada pelo CREA.

BDI = [(1 + AC + CF + MI) / (1 – (TM + TE +TF + L) – 1] * 100

Representando na forma de fração, temos a figura seguinte.

Sendo:

- BDI = Benefícios e Despesas Indiretas

- AC = Administração central

- CF = Custo Financeiro

- MI = Margem de Incerteza

- TM = Tributos Municipais

- TE = Tributos Estaduais

- TF = Tributos Federais

- L = Lucro

Cálculo do AC = Administração Central

A Administração Central se refere aos gastos fixos da empresa, são os custos e despesas indiretos. Exemplos de custos e despesas da Administração Central:

- Departamentos de custo fixo (departamento pessoal, contábil, compras, jurídico, financeiro, TI)

- Medicina e segurança do trabalho;

- Manutenção de equipamentos;

- Consumo de energia, água, combustível, telefonia e internet;

- Gestão da qualidade;

- Gestão de materiais e estoques;

- Aluguel do prédio da sede;

- Custo fixo da empresa com manutenção do escritório;

- Processos de marketing, sites, divulgação etc.

Um modo rápido de calcular o valor da Administração Central para o fornecimento, é tomar o custo de administração total da empresa e dividir por todos os fornecimentos que a empresa está realizando no período. Saberemos assim quando cada fornecimento deve ter de margem de contribuição para os gastos fixos. Pode-se realizar um rateamento, isso é, alguns fornecimentos podem contribuir com um percentual maior ou menor.

Um modo ágil de realizar esse cálculo é:

AC = Custo anual da administração central / custo anual total (%)

Esse cálculo indica qual o percentual de tudo o que é gasto na empresa em relação ao gasto com a administração central.

Cálculo do CF = Custo Financeiro

É o custo pelo financiamento do fornecimento. Isso é, o custo de aplicar o dinheiro no fornecimento em vez de realizar uma aplicação financeira. O Custo financeiro é para compensar o rendimento que a empresa obteria ao realizar a aplicação do dinheiro em um investimento financeiro.

Além disso, o custo financeiro visa corrigir monetariamente déficits de caixa que os contratos apresentam, principalmente em função da forma de pagamento em que há um prazo entre o momento do gasto e da efetivação do pagamento.

Podemos usar a seguinte fórmula:

CF = [((1+t/100) ^(n/30))-1]

Sendo:

t = taxa de juros de mercado em percentual a.m. (ao mês). Podemos usar a taxa Selic

n = número de dias decorridos entre a data de equilíbrio dos desembolsos e a efetivação do recebimento contratual

Pode-se considerar a t como a taxa Selic ou como a taxa do rendimento financeiro que a empresa obteria realizando outro investimento.

A Selic é a taxa básica de juros da economia, o principal instrumento de política monetária do país, responsável por controlar a inflação, além de influenciar todas as taxas de juros. Isso quer dizer que taxas de juros de empréstimos, financiamentos, aplicações e investimentos financeiros também são influenciados por essa taxa.

A taxa Selic está sempre em pauta na mídia, pelo menos a cada 45 dias, que é quando acontecem as reuniões do Copom (Comitê de Política Monetária do Banco Central). Nessas reuniões, é definido se a taxa vai sofrer aumento ou se permanecerá estável.

Em caso de fornecimentos financiados com recurso externo, como um financiamento bancário por exemplo, é preciso considerar a taxa de juros a ser pago por esse financiamento.

Cálculo do MI = Margem de Incerteza

A margem de incerteza é a reserva para se proteger de imprevistos do fornecimento e para ser uma tolerância a inexatidão normal do cálculo existente.

Essa taxa também pode ser usada como Risco e contingenciamento. A seguir itens que são protegidos pela Margem de incerteza:

- Atraso de obra;

- Acidente do trabalho;

- Custos não previstos.

Quanto maior a probabilidade de riscos e imprevistos acontecerem no fornecimento, maior deverá ser a reserva de contingenciamento.

Para obras de engenharia, o valor da MI, em geral, permanece em torno de 5 a 10% do preço do fornecimento.

Cálculo dos tributos (T = TM + TE + TF)

Os tributos a que se refere a fórmula são:

TM = Tributos Municipais

Na tributação municipal, temos o ISS.

- ISS (Imposto Sobre Serviço): Variável de 0% a 5%. Em alguns casos pode-se deduzir os materiais. É pago no município de realização do serviço. Deve-se considerar a legislação municipal pertinente.

TE = Tributos Estaduais

Geralmente não compete às empresas prestadoras de serviços o pagamento sobre faturamento de tributos estaduais. Mas caso o fornecimento envolva venda de produtos, é possível a tributação do ICMS.

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços): É um tributo estadual que incide sobre produtos de diferentes tipos, desde eletrodomésticos a chicletes, e que se aplica tanto a comercialização dentro do país como em bens importados.

TF = Tributos Federais

Abaixo segue valor aproximado de impostos federais comuns a obras no território Nacional considerando empresas de no regime tributário lucro presumido:

- PIS (Programa de Integração Social): Varia em torno de 3,00%

- COFINS (Financiamento de Seguridade Social): Varia em torno de 0,65%

- IRPJ (Imposto de Renda de Pessoa Jurídica): Varia em torno de 1,20%

- CSLL (Contribuição Social p/ Lucro Líquido): Varia em torno de 1,08%

Para saber a alíquota de imposto a ser considerada, basta explicar como será o fornecimento e o contador irá realizar as verificações para te passar essa informação. Não adianta estudar uma vez o sistema tributário porque ele, em geral, é alterado frequentemente, então a consulta com um contador é de fato necessária.

Um erro muito comum, é calcular os impostos sobre o valor dos gastos totais. Mas, diferentemente dos itens anteriores, impostos e lucro são calculados em percentual do preço.

Cálculo do L = Lucro (ou benefício)

O lucro que colocamos aqui é o lucro líquido, posto que todos os itens como impostos, taxas, gastos fixos já foram retirados.

Para obras de engenharia, é comum o lucro líquido estar entre 5 e 40%.

Cálculo do P = Preço

Como vimos, o preço é dado por:

Preço = Gastos variáveis * (1 + BDI)

👉 Verifique a planilha de precificação de obras usando o BDI.

Quiz de Fixação

Teste o seu aprendizado. Escolha uma alternativa para as perguntas a seguir.

1. O que é o BDI?

2. Qual a fórmula de cálculo do preço de um fornecimento a partir do BDI?

3. Qual a fórmula de cálculo do BDI?

4. Qual dos itens abaixo não compõe o BDI?